產(chǎn)品費(fèi)用水平體現(xiàn)讓利于民原則

另外,《產(chǎn)品指引》中明確了各類稅延養(yǎng)老保險(xiǎn)產(chǎn)品可收取的費(fèi)用項(xiàng)目和收費(fèi)水平上限,要求保險(xiǎn)公司向參保人明示收費(fèi)情況,并在保險(xiǎn)合同中載明。與市場(chǎng)同類保險(xiǎn)產(chǎn)品相比,稅延保險(xiǎn)產(chǎn)品收費(fèi)項(xiàng)目較少、收費(fèi)水平較低。

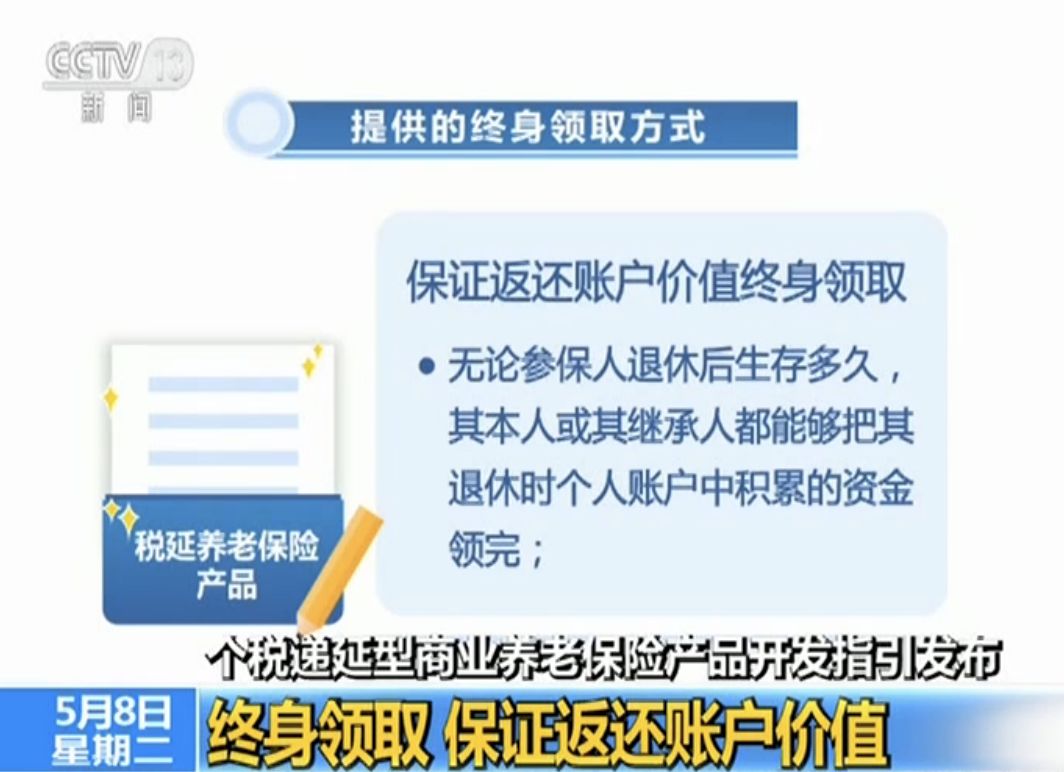

月繳1000元 60歲后月領(lǐng)2764元

中國(guó)銀行保險(xiǎn)監(jiān)督管理委員會(huì)算過(guò)一筆賬:假設(shè)一位參保人從30歲開(kāi)始購(gòu)買(mǎi)個(gè)稅遞延商業(yè)養(yǎng)老保險(xiǎn),每月拿出1000元投保,產(chǎn)品保證收益率是復(fù)利3.5%,等60歲退休時(shí),總共繳納保費(fèi)36萬(wàn)元,但賬戶價(jià)值變成了61.8萬(wàn)元。通過(guò)精算,一個(gè)月可以領(lǐng)到2746元。

工資高于4320元的人群適合參與

稅延養(yǎng)老保險(xiǎn)采取的模式是繳費(fèi)時(shí)稅前扣除,領(lǐng)取時(shí)扣稅的模式,稅收優(yōu)惠幅度和工資收入是直接掛鉤的,因此,并不是所有人都適合參與。

比如目前還不用交個(gè)稅的人,也就談不上稅收優(yōu)惠了。因各地的社保繳費(fèi)比例不同,所以這個(gè)最低線也不同。以試點(diǎn)城市上海為例,目前的個(gè)稅免征額是3500元,上海的“五險(xiǎn)一金”繳費(fèi)比例為19% ,因此,月工資低于4320元的人群并不適合買(mǎi)這個(gè)產(chǎn)品。如果稅前工資是15000元,每個(gè)月可以少納稅180元。月薪2萬(wàn)的可以少納稅250元。

稅延養(yǎng)老保險(xiǎn)包括三類、四款產(chǎn)品

為了滿足不同類型客戶差異化的需求,豐富客戶選擇,稅延養(yǎng)老保險(xiǎn)提供了多種產(chǎn)品設(shè)計(jì)類型。一方面,客戶可根據(jù)自身需求、偏好、年齡等因素選擇購(gòu)買(mǎi)一種或多種產(chǎn)品;另一方面,保險(xiǎn)公司也可根據(jù)自身優(yōu)勢(shì)和特長(zhǎng),選擇提供一種產(chǎn)品或多種產(chǎn)品。

營(yíng)業(yè)執(zhí)照公示信息

營(yíng)業(yè)執(zhí)照公示信息